Finanzielle Vorsorge für Frauen - je früher, desto besser

Zum Internationalen Frauentag 2024 bieten wir unseren Mitarbeiterinnen die Möglichkeit, das eigene Wissen rund um die finanzielle Vorsorge zu vertiefen und zu testen. Das Angebot gilt selbstverständlich für alle Mitarbeitenden.

Selbst ist die Frau! Auch betreffend Finanzen

Häufig geht dieses Thema im viel beschäftigten Alltag jedoch unter. Aufgrund der Lebensentwürfe mit Familienbetreuung und Teilzeitarbeit sparen Frauen oft weniger für die Altersvorsorge. Denn nur bezahlte Arbeit zahlt in die finanzielle Vorsorge ein. Damit ist die finanzielle Absicherung von Frauen schlechter und das Risiko für Armut im Alter steigt. Daher lohnt es sich, sich schon in jungen Jahren um die Vorsorgesituation zu kümmern. Unabhängig vom Geschlecht und Einkommen gibt es verschiedene Möglichkeiten, seine Altersvorsorge eigenverantwortlich zu verbessern.

Wer früh finanzielle Bildung erhält, kann früh lernen, für das Alter vorzusorgen. Schon Kinder können mit Taschengeld den bewussten Umgang mit Geld lernen. Meine 13-jährige Tochter übt sich gerade in dieser wichtigen Vorbereitung aufs Erwachsenenalter.

Aus der Geschichte lernen wir: Wer finanziell selbständig ist, kann ein selbstbestimmtes Leben führen. Daher empfehle ich allen Frauen, die Themen Geld und Altersvorsorge selbst in die Hand zu nehmen. So bleibst du unabhängig und flexibel.

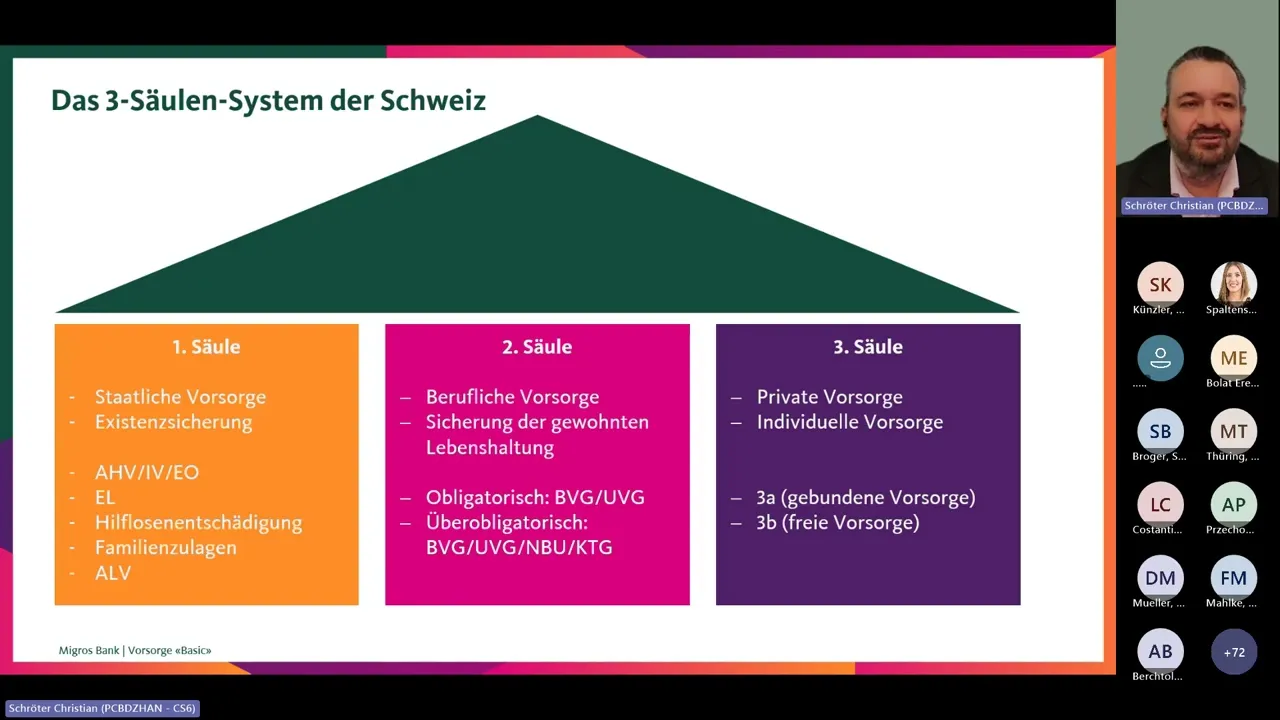

Altersvorsorge in der Schweiz

Die finanzielle Vorsorge in der Schweiz basiert auf drei Säulen. Diese werden in diesen Videos kurz und knackig erklärt:

Die 1. Säule einfach erklärt

Die 2. Säule einfach erklärt

Die 3. Säule einfach erklärt

Teste dein Wissen zur finanziellen Vorsorge

Ist die Aussage richtig oder falsch?

Es reicht, wenn ich mich ab 50 Jahren um meine Vorsorge kümmere.

FALSCH

Je früher, desto besser! Um vom möglichst langen Anlagehorizont zu profitieren, ist es sinnvoll, möglichst früh mit dem Aufbau der Säule 3a zu beginnen. Zudem erreichst du ab dann meist ein höheres Einkommen, in der die Steuerersparnis relevant wird. Das frühe Sparen beeinflusst die Höhe der Freizügigkeitsleistung, das Einkaufspotential, die Höhe der zukünftigen Rentenleistungen und den Zinseszinseffekt.

Monatliche Lohnabzüge sind die einzige Einzahlungsmethode für die Pensionskasse.

FALSCH

Es gibt auch die Möglichkeit, sich in die Pensionskasse einzukaufen. Sobald dieses Potential ausgeschöpft ist, kannst du ein Zusatzkonto eröffnen und dich dort einkaufen, um dir eine vorzeitige Pensionierung zu finanzieren.

Ein Pensionskasseneinkauf ist nur sinnvoll, wenn man lebenslang beim gleichen Arbeitgeber bleibt.

FALSCH

Die Austrittsleistung wird an die Vorsorgeeinrichtung des neuen Arbeitgebers übertragen und beinhaltet die eigenen Beiträge, allfällige Einkäufe und die Zinsen.

Mein gesamter Bruttolohn wird in der MPK versichert und ist die Basis für die Altersleistung.

FALSCH

Der versicherte Lohn ist der effektive Bruttolohn abzüglich dem Koordinationsabzug. Der Koordinationsabzug ist 30% des Lohns, maximal CHF 29'400.- bei einem Beschäftigungsgrad von 100%.

Meine Altersrente basiert auf dem angesparten PK-Vermögen (Altersguthaben) und dem Umwandlungssatz.

RICHTIG

Der Umwandlungssatz ist altersabhängig.

Die Übertragung meiner Freizügigkeitsleistung beim Jobwechsel liegt nicht in meiner Verantwortung.

FALSCH

Ich bin dafür verantwortlich, dass meine Freizügigkeitsleistung an die Vorsorgeeinrichtung des neuen Arbeitgebers übertragen wird.

Während meinem Arbeitsverhältnis ist keine Barauszahlung meiner Vorsorge möglich.

FALSCH

Eine Barauszahlung infolge Vorbezug für Wohneigentumsförderung, Selbstständigkeit und definitive Ausreise aus der Schweiz ist möglich.

Am besten lasse ich mein Erspartes auf meiner Säule 3a.

FALSCH

Aufgrund der Inflation verliert das Geld auf dem Vorsorgekonto 3a im Verlauf der Jahre an Wert. Daher lohnt es sich, über Investitionen nachzudenken.

Säule 3a-Gelder können für Frühpensionierung, Wohneigentum, Auswanderung etc. verwendet werden.

RICHTIG

Zudem kann der jährlich eingezahlte Betrag von den Steuern abgezogen werden. Es ist jedoch nicht möglich, das eingezahlte Geld für Möbelkauf, Führerschein oder andere Ausgaben zu beziehen.

Die Einzahlung in eine Säule 3a lohnt sich nur, wenn ich richtig viel Geld verdiene.

FALSCH

Auch mit kleinen Einzahlungsbeträgen, spart sich im Verlauf der Jahre ein Vermögen an. Auch die Investition von kleinen Beträgen lohnt sich, da diese über die Zeit einen Ertrag abwerfen.

Es macht Sinn, mehrere Säule 3a-Konti zu haben.

RICHTIG

Diese sollten idealerweise vor der ordentlichen Pensionierung gestaffelt aufgelöst werden. Das optimiert die steuerliche Belastung.

Ich muss jedes Jahr den Maximalbetrag in die 3. Säule einzahlen.

FALSCH

Der jährlich einbezahlte Betrag kann frei gewählt werden. Er darf das vorgegebene Maximum nicht überschreiten.

Wenn ich verheiratet bin, kann nur ein*e Ehepartner*in in die Säule 3a einzahlen.

FALSCH

Die Vorsorgelösung ist individuell. Das heisst, beide Parteien können jedes Jahr den vollen Betrag einzahlen.

Erfahre mehr in den Webinaren

Vertiefe dein Wissen zur Vorsorge in unseren Webinaren. Expertinnen der Migros-Pensionskasse und Migros Bank geben dir wertvolle Tipps, die du ab morgen umsetzen kannst.

Vorsorgen «Basic»: Säule 3a

- Einführung in das Schweizer Vorsorgesystem

- Was ist die Säule 3a?

- Wichtigkeit der Säule 3a

- Möglichkeiten der Optimierung des Vorsorgekontos

- Vorzugskonditionen und individuelle Beratung

Vorsorgen «Vertiefung»

- Zusammensetzung des Altersguthabens

- Vorsorgeplanung: Reicht mein Einkommen im Alter?

- Kombination von Pensionskasse und privater Vorsorge

- Vorzugskonditionen und individuelle Beratung

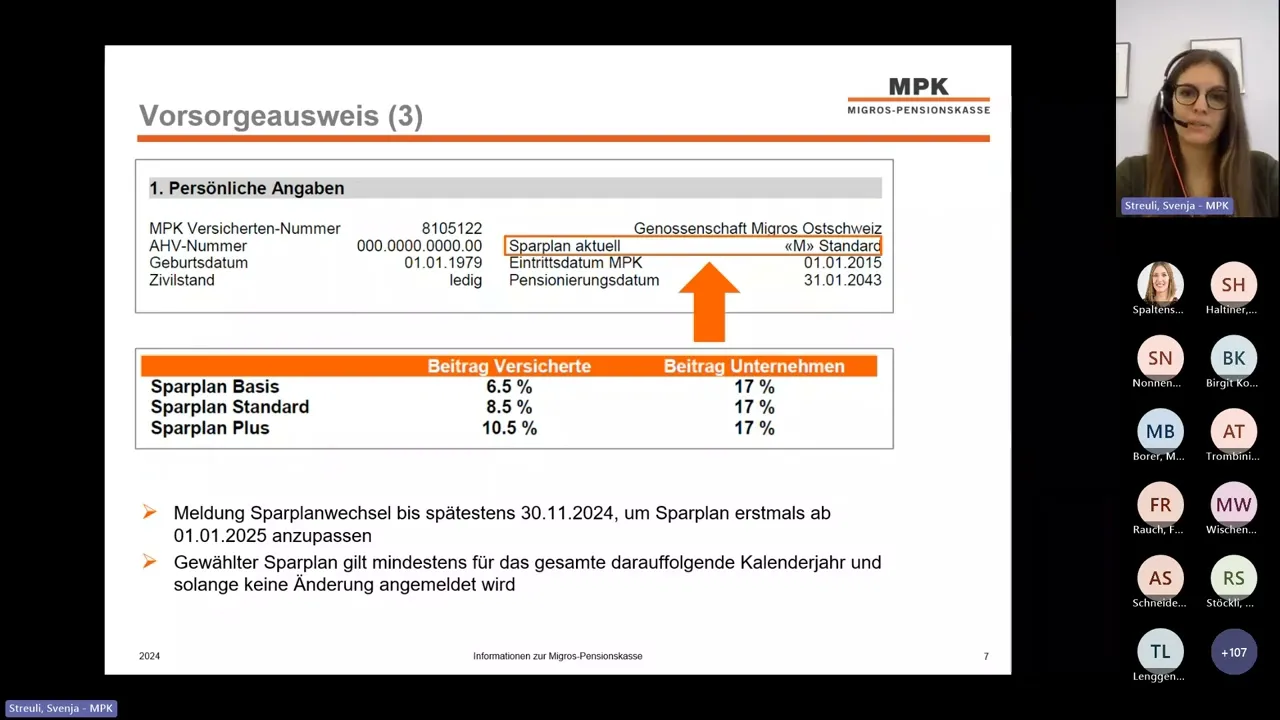

Die Migros-Pensionskasse und ich

- Erklärung des Vorsorgeausweises

- Erhöhung des MPK-Referenzalters im Gleichschritt mit der AHV 21

- Möglichkeiten des Einkaufs in die Pensionskasse

- Rente vs. Kapital