Previdenza finanziaria per le donne – prima ci si pensa, meglio è

In occasione della Giornata Internazionale della Donna 2024 offriamo alle nostre collaboratrici l’opportunità di approfondire il tema della previdenza finanziaria e mettere alla prova le proprie conoscenze in materia – ma l’offerta è aperta a chiunque senza limiti di genere!

L’autonomia è donna – anche in materia finanziaria

Peccato che spesso, tra i vari impegni del quotidiano, il tema venga trascurato. Nei progetti di vita in cui la donna si prende cura della famiglia e ha tutt’al più un impiego part-time, è facile che la previdenza finanziaria venga persa di vista. Eppure è proprio dal lavoro retribuito che dipende la pensione di vecchiaia. In molti casi, quindi, la sicurezza economica della donna non è garantita e il rischio di povertà in età avanzata diventa elevato. Per questo conviene prendere provvedimenti adeguati già da giovani. Tanto più che, indipendentemente dal sesso e dal reddito, esistono diverse possibilità per garantirsi una più serena situazione economica in vecchiaia.

Attraverso una tempestiva educazione finanziaria s’impara anche a provvedere per tempo alla vecchiaia. Già i bambini, educati al giusto rapporto con la “paghetta”, apprendono il giusto rapporto con il denaro – mia figlia tredicenne sta giusto facendo pratica nel gestire le proprie “microfinanze” con la responsabilità di cui avrà bisogno, a maggior ragione, da adulta.

La storia insegna che l’indipendenza economica è il presupposto di base per l’autodeterminazione personale. Per questo raccomando a ogni donna di occuparsi in prima persona del tema denaro e previdenza per la vecchiaia. Solo così ci si garantisce autonomia e flessibilità.

La previdenza di vecchiaia in Svizzera

In Svizzera la previdenza di vecchiaia si regge su tre pilastri, concisamente ma chiaramente illustrati nel video:

Il 1° pilastro in parole povere

Il 2° pilastro in parole povere

Il 3° pilastro in parole povere

Metti alla prova le tue competenze in materia di previdenza finanziaria

Giusto o sbagliato?

Alla previdenza di vecchiaia basta cominciare a pensare dai 50 anni in avanti.

SBAGLIATO

Prima cominci, meglio è! Per approfittare di orizzonti d’investimento il più possibile ampi e a lungo respiro è utile partire al più presto con la costruzione del pilastro 3a. Inoltre è da lì che puoi contare, di norma, su un reddito maggiore, per cui il risparmio fiscale acquista rilevanza. L’anticipo con cui si parte a investire nella pensione di vecchiaia determina l’importo del conto di libero passaggio, il potenziale di riscatto, l’ammontare della futura pensione e l’effetto dell’interesse composto.

Le detrazioni mensili dallo stipendio sono l’unico contributo alla cassa pensioni.

SBAGLIATO

Esiste anche la possibilità dell’acquisto, ovvero del versamento facoltativo. Nel momento in cui tale potenzialità è esaurita, si può aprire un conto aggiuntivo e proseguire lì con l’acquisto per finanziare un prepensionamento.

Un acquisto nella cassa pensioni ha senso solo se non cambia datore di lavoro.

SBAGLIATO

L’uscita dalla cassa pensioni viene trasferita all’istituto di previdenza del nuovo datore di lavoro completa di contributi personali, eventuali acquisti e interessi.

Il mio salario lordo è assicurato tramite CPM e costituisce la base per le prestazioni di vecchiaia.

SBAGLIATO

Il salario assicurato è il salario lordo effettivo meno la deduzione di coordinazione, che per un livello di occupazione del 100% corrisponde al 30% del salario fino a un massimo di CHF 29'400.-

La mia rendita di vecchiaia si basa sul capitale risparmiato e sull’aliquota di conversione.

GIUSTO

L’aliquota di conversione è correlata all’età.

Non tocca a me trasferire il mio conto di libero passaggio nel caso in cui cambi lavoro.

SBAGLIATO

È responsabilità della persona provvedere al trasferimento del proprio conto di libero passaggio all’istituto di previdenza del nuovo datore di lavoro.

Durante il rapporto di lavoro non è possibile attingere agli averi di vecchiaia.

SBAGLIATO

Gli averi di vecchiaia possono essere prelevati sotto forma di capitale contante ai fini dell’acquisizione di proprietà di un’abitazione, dell’avvio di un’attività lavorativa in proprio o qualora s’intenda trasferirsi definitivamente fuori dalla Svizzera.

La cosa migliore è lasciare i risparmi nel pilastro 3a.

SBAGLIATO

A causa dell’inflazione, il denaro depositato nel pilastro 3a perde valore nel corso degli anni. Conviene quindi prendere in considerazione questo o quel tipo d’investimento.

Al pilastro 3a si può attingere per pensione anticipata, acquisto di casa, emigrazione ecc.

GIUSTO

L’importo annuo versato può inoltre essere dedotto dalle imposte. Non è tuttavia possibile prelevare il denaro versato per acquisto di mobili, patente di guida o altre spese analoghe.

Il versamento in un pilastro 3a conviene solo se si guadagna molto bene.

SBAGLIATO

Nel corso degli anni si risparmia un bel gruzzolo anche solo versando importi modesti. Lo stesso vale per gli investimenti: nel tempo anche le piccole somme generano profitto.

È sensato avere più conti nel pilastro 3a.

GIUSTO

L’ideale sarebbe estinguere gradualmente i conti prima del regolare pensionamento: in questo modo si ottimizza il carico fiscale.

Nel 3° pilastro devo versare ogni anno l’importo massimo consentito.

SBAGLIATO

L’importo annuale versato è a libera scelta. L’unico limite è che non superi il massimo previsto.

Solo dei coniugi può effettuare versamenti nel pilastro 3a.

SBAGLIATO

La soluzione previdenziale è individuale. Entrambi i coniugi possono quindi versare ogni anno l’importo massimo consentito.

Scopri di più nei webinar

Approfondisci le tue conoscenze in materia di previdenza per la vecchiaia con i nostri webinar. Esperti ed esperte della Cassa Pensioni Migros e di Banca Migros ti danno utili consigli che puoi mettere subito in pratica.

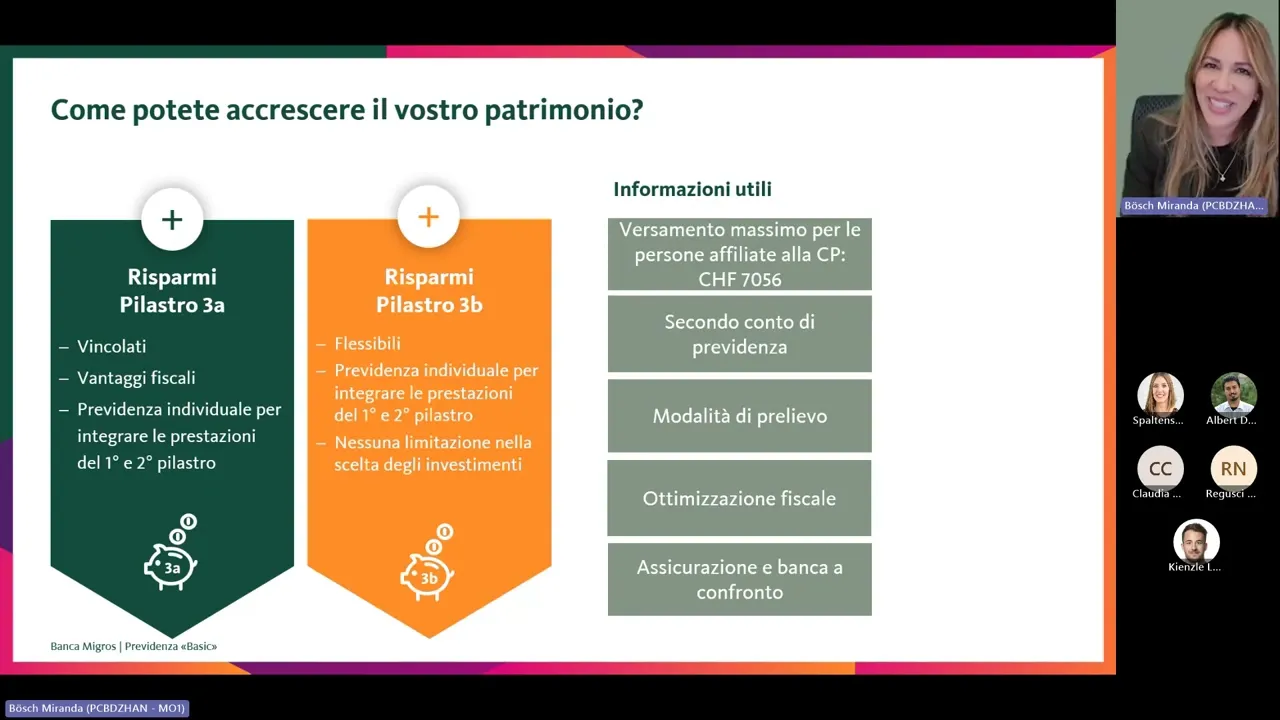

Previdenza livello «basic»: pilastro 3a

- Introduzione al sistema previdenziale svizzero

- Che cos’è il pilastro 3a?

- L’importanza del pilastro 3a

- Opportunità di ottimizzazione del conto previdenziale

- Condizioni agevolate e consulenza individuale

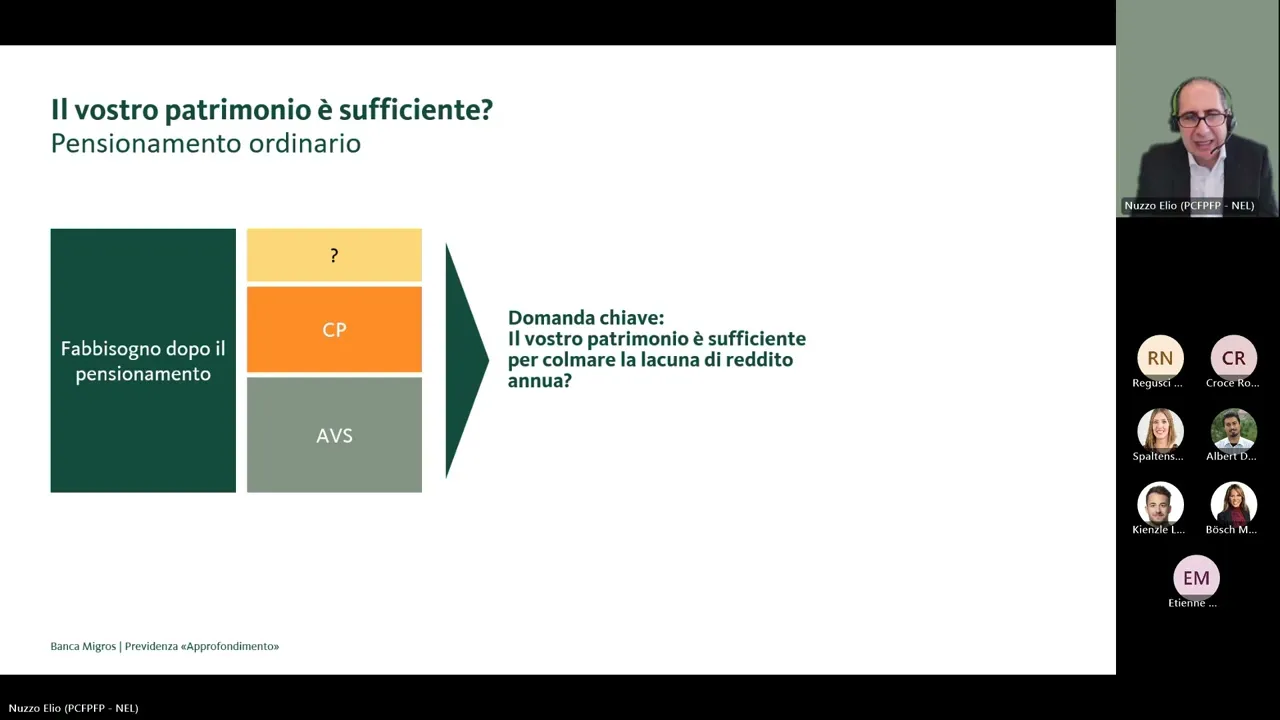

Previdenza livello «avanzato»

- Composizione degli averi di vecchiaia

- Pianificazione previdenziale: avrò introiti sufficienti in vecchiaia?

- Abbinamento tra cassa pensioni e previdenza privata

- Condizioni agevolate e consulenza individuale

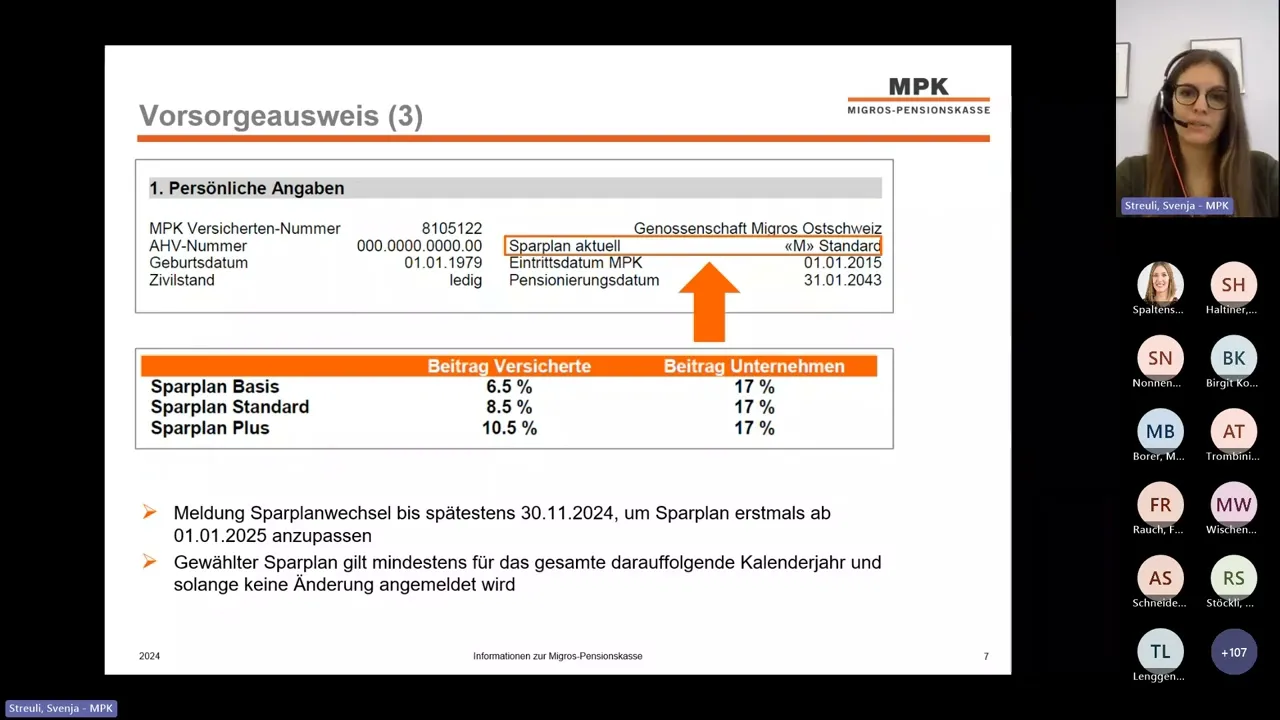

La Cassa Pensioni Migros per me

- Il certificato di previdenza spiegato con chiarezza

- Innalzamento dell’età di riferimento CPM di pari passo con la riforma delle pensioni AVS 21

- Possibilità di acquisto nella cassa pensioni

- Pensione vs. capitale