Weiterarbeit nach 65

Häufige Fragen und Antworten:

Ich will auch nach dem 65. Geburtstag arbeitstätig bleiben. Habe ich ein Anrecht darauf?

Ein Arbeitsvertrag endet aber normalerweise mit Erreichen des ordentlichen Pensionsalters. Ausser, es ist im Arbeitsvertrag explizit festgehalten. Wer danach noch weiterarbeiten will, benötigt eine Zustimmung des Arbeitgebers.

Wann soll ich überlegen, ob ich über das ordentliche Rentenalter hinaus arbeite?

Je früher, desto besser. Schliesslich müssen auch Arbeitgebende planen können, ob eine Nachfolge organisiert werden muss. Man kann gut schon einige Jahre vor der Pensionierung mit dem Arbeitgeber darüber sprechen. Spätestens ein halbes Jahr vorher solltest du deine Führungskraft aber informieren, da diese sonst eine mögliche Nachfolge suchen.

Wer darf im Rentenalter weiterarbeiten?

Grundsätzlich alle, sofern der Arbeitgeber einverstanden ist. Es ist auch möglich, normal in die Pension zu gehen und nach einer Weile wieder zu arbeiten, wenn man eine Anstellung findet.

Was passiert dann mit meiner Pensionskasse?

Alle Pensionskassen ermöglichen das Aufschieben der Rente. Wer sich normal pensionieren lässt und später wieder arbeiten geht, wird aber nicht neu rentenversichert, da er oder sie bereits Geld aus der Pensionskasse bezieht.

Bekomme ich mehr Leistung, wenn ich weiter in die Pensionskasse einzahle?

Ja. Denn Pensionskassen funktionieren wie ein Sparschwein, bloss dass das Geld verzinst wird. Wer länger arbeitet und weiter regulär in die Pensionskasse einzahlt, sammelt mehr Geld an und kriegt später höhere Leistungen.

Wie sieht es in einem Teilzeitpensum aus?

Um Beiträge in die Pensionskasse einzahlen zu können, musst du mindestens einen Mindestbetrag pro Jahr verdienen. Arbeitest du über das ordentliche Rentenalter hinaus weiter und verdienst weniger, kannst du keine weiteren Beiträge einbezahlen und musst die Pensionskassenleistungen beziehen.

Und was geschieht mit der AHV?

Wer weiterarbeitet, kann die AHV bis zu 5 Jahre aufschieben oder sie trotzdem regulär ab Alter 65 beziehen. Dann hat man das Anrecht, einmalig eine Neuberechnung der Rente nach der Aufgabe der Erwerbstätigkeit und spätestens vor 70 Jahren zu verlangen. Damit kann man allfällige Versicherungslücken schliessen oder allenfalls die Rente aufbessern.

Wie sieht es mit der Säule 3a aus?

Die Säule 3a darf frühestens fünf Jahre vor dem ordentlichen Pensionierungsalter bezogen werden – ob noch gearbeitet wird oder nicht. Arbeitest du weiter, kannst du die Säule 3a fünf Jahre «stehen lassen». Danach musst du das Geld beziehen.

Bin ich noch gegen Unfall und Krankheit versichert?

Ja, bei einer Weiterführung der Anstellung über das Referenzalter hinaus greifen Krankentaggeld- und Unfallversicherungen weiterhin. Allerdings musst du für die Unfallversicherung mindestens acht Stunden pro Woche arbeiten. Die Konditionen können je nach Arbeitgeber variieren. Die Krankenkasse wird weiter privat einbezahlt. Kinderzulagen bleiben erhalten, wechseln gegebenenfalls aber zu einer anspruchsberechtigten Person, wenn die Partnerin oder der Partner noch erwerbstätig ist.

Muss ich Lohneinbussen akzeptieren?

Wer die gleiche Arbeit macht, wie vorher, sollte auch den gleichen Lohn erhalten. Es ist aber Verhandlungssache. Gibst du etwa deine Führungsposition auf, musst du mit Einbussen rechnen.

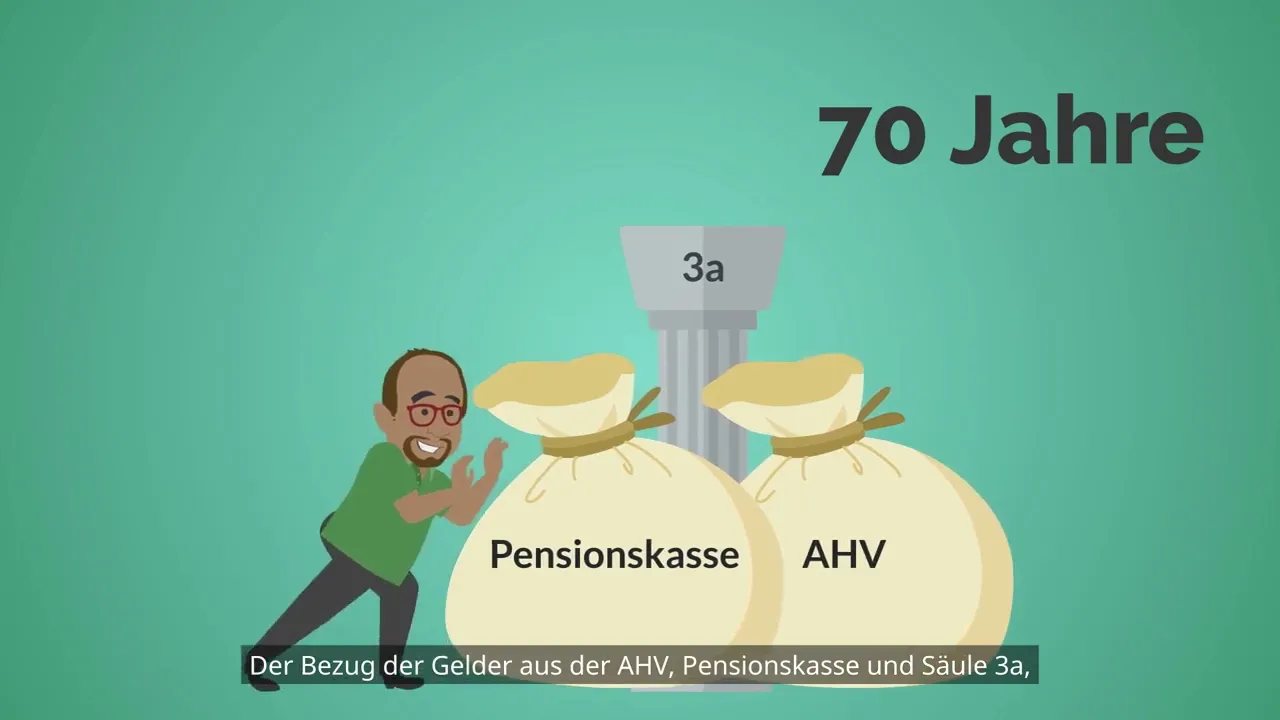

Wie lange darf ich denn maximal arbeiten?

Es gibt keine Altersobergrenze. Solange der Arbeitgeber einverstanden ist und es körperlich und psychisch möglich ist. Die Leistungen der AHV und der Pensionskasse müssen aber spätestens mit 70 Jahren bezogen werden.

Habe ich Anspruch auf Arbeitslosengeld, wenn ich mit 69 Jahren die Kündigung erhalte?

Nein. Dann bekommst du ganz normal deine AHV-Rente, deine Pensionskassenleistungen und das Geld aus der Säule 3a – sofern du es nicht schon früher bezogen hast.

Ich bin schon pensioniert, will aber wieder arbeiten. Worauf muss ich achten?

Wer bereits pensioniert ist, erhält eine AHV-Rente sowie Pensionskassenleistungen. Beginnst du wieder zu arbeiten, beziehst du diese Leistungen weiterhin. Der neue Lohn ist also ein finanzieller Zustupf. Allerdings muss man erneut in die AHV einzahlen, wenn der Monatslohn über 1400 Franken liegt. Denn alle erwerbstätigen Personen müssen in die AHV einzahlen – es geht dabei um die Solidarität. Solche Beitragszahlungen können zu einer Rentenverbesserung in der AHV führen.

Möglichkeiten in den M-Unternehmen

Erkundige dich bei deiner Führungskraft und / oder deiner HR-Ansprechperson, welche Möglichkeiten es in deinem Unternehmen gibt.

Auf dem Stellenportal kannst du zudem nach passenden Stellen für dich suchen: In der Filter-Funktion kannst du dein gewünschtes Pensum oder Stundenbasis angeben.

Freiwilligenarbeit ausserhalb der Migros

Freiwilligenarbeit kann den Austritt aus dem Berufsleben erleichtern. Hier sind einige einfache Gründe, warum:

- Tagesstruktur:

Wenn man nicht mehr arbeitet, kann es schwierig sein, den Tag zu planen. Freiwilligenarbeit hilft, eine feste Routine zu haben. Man weiss, wann man aufstehen und wohin man gehen muss. Das gibt dem Tag eine Struktur. - Sinngebung:

Freiwilligenarbeit gibt das Gefühl, gebraucht zu werden. Man kann seine Erfahrungen und Fähigkeiten einsetzen, um anderen zu helfen. - Soziale Kontakte:

Wenn man in Rente geht, sieht man oft weniger Menschen. Freiwilligenarbeit bietet die Möglichkeit, neue Leute kennenzulernen und Freundschaften zu schliessen. Das ist gut für das Wohlbefinden. - Aktiv bleiben:

Körperlich und geistig aktiv zu bleiben, ist wichtig für die Gesundheit. Freiwilligenarbeit kann helfen, fit zu bleiben und den Geist zu fordern. - Lernen und Entwicklung:

Auch im Alter kann man neue Dinge lernen. Freiwilligenarbeit bietet oft die Chance, neue Fähigkeiten zu erwerben und sich weiterzuentwickeln. - Gemeinschaftsgefühl:

Man fühlt sich als Teil einer Gemeinschaft. Das Gefühl, etwas Positives für die Gesellschaft zu tun, kann sehr erfüllend sein.

Anlaufstellen

- Migros Karriereseite

Hinweis: Filter auf Stundenbasis oder gewünschtes Pensum setzen

Freiwilligenarbeit: